Durch Einsparungen in Industrie, Haushalten und Kraftwerken sowie durch hohe LNG-Importe konnten die europäischen Gasspeicher zu Beginn der Heizsaison 2023/2024 nahezu vollständig gefüllt werden. Die Versorgungslage für den Winter 2023/2024 hat sich damit gegenüber dem vergangenen Jahr auch durch den Ausbau der LNG-Importinfrastruktur deutlich verbessert. Eine mögliche Unterdeckung der Nachfrage ist unwahrscheinlicher geworden, ist jedoch durch den gleichzeitigen Eintritt sich überlagernder Effekte auf der Angebots- und Nachfrageseite nicht ausgeschlossen. Risiken ergeben sich insbesondere durch Witterungsbedingungen, die Verfügbarkeit von LNG auf dem Weltmarkt sowie die Kontinuität von Gasimporten aus Russland, die derzeit noch rund 8 Prozent Anteil an den europäischen Gasimporten haben.

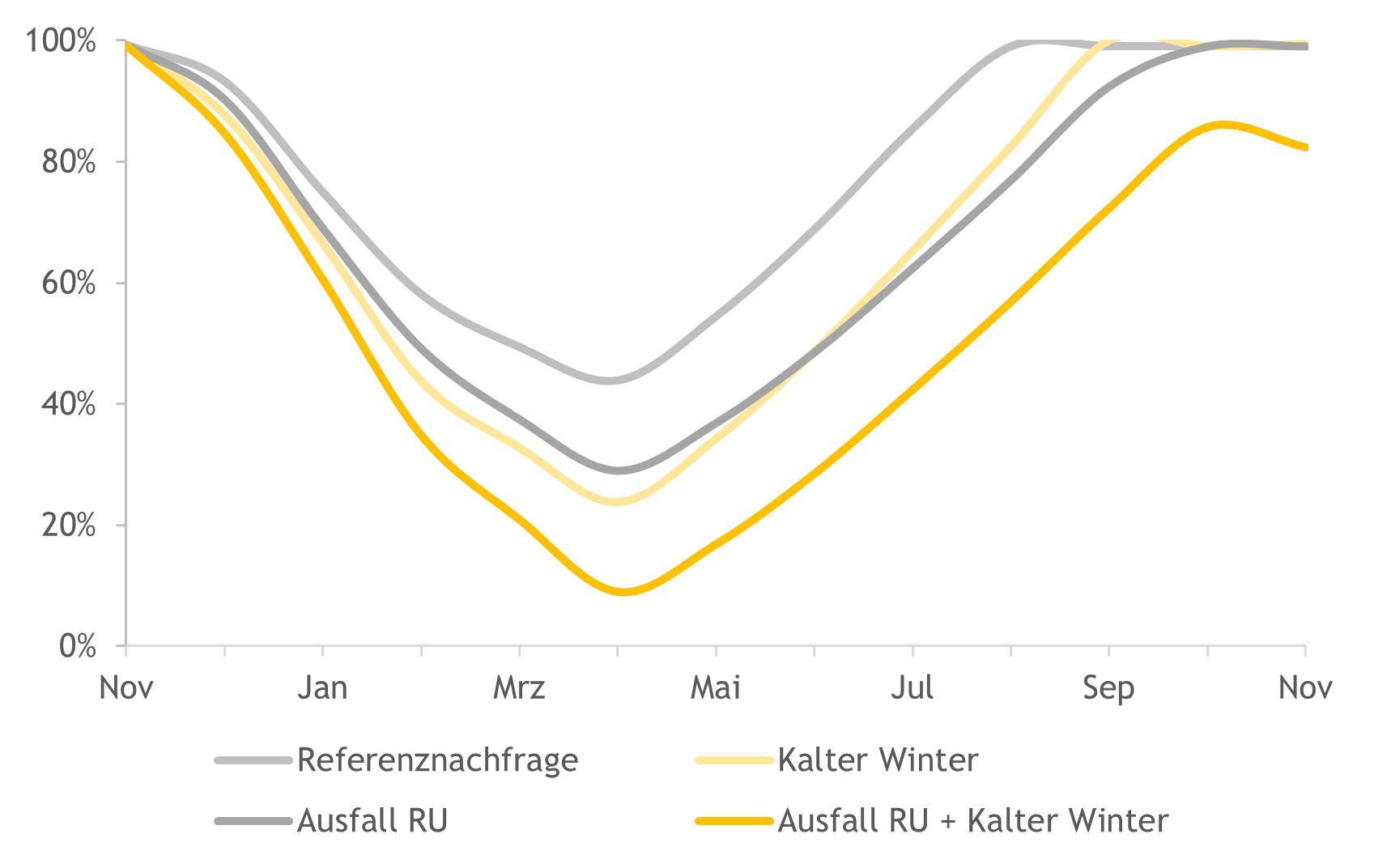

Die Verfügbarkeit und Nachfrage von Erdgas im kommenden Winter hat ein Team des Energiewirtschaftlichen Instituts an der Universität zu Köln (EWI) in der Kurzanalyse „Ausblick auf die Gasversorgung in der EU im kommenden Gaswirtschaftsjahr 2023/2024“ betrachtet. Hierfür wurden vier Szenarien für die bilanzielle Verfügbarkeit und Nachfrage nach Erdgas in der EU und Großbritannien für jeweils zwei Nachfrage- und Angebotssituationen untersucht. Auf der Nachfrageseite wird eine Fortführung der aktuellen Nachfrageentwicklung, d.h. Verbrauchsrückgänge um rund 15 Prozent gegenüber dem mehrjährigen Durchschnitt von 2017 bis 2022, einem kalten Winter mit dadurch erhöhter Nachfrage gegenübergestellt. Auf der Angebotsseite wird die Verfügbarkeit russischer Importe als LNG oder per Pipeline auf dem aktuellen Niveau von rund 8 Prozent mit einem Wegfall der Importmengen verglichen.

In drei der vier Szenarien kann die angenommene Gasnachfrage innerhalb der getroffenen Annahmen zu jedem Zeitpunkt gedeckt und die Speicher bis Oktober 2024 wieder mindestens auf die vorgeschriebenen 90 Prozent befüllt werden. Die Gasspeicher könnten am Ende des Winters bei Füllständen zwischen 24 und 44 Prozent liegen. Eine kritische Situation könnte sich demnach im Fall eines kalten Winters ohne Importe russischen Erdgases ergeben. In diesem Szenario würden die europäischen Gasspeicher nahezu vollständig entleert und könnten für den darauffolgenden Winter 2024/ 2025 womöglich nicht mehr auf das Gasspeicherziel von 90 Prozent wieder befüllt werden.

Die Analyse betrachtet Gasnachfrage und -aufkommen in der EU (inkl. Großbritannien und exkl. Spanien und Portugal). Für LNG-Importe wurde in der Analyse eine hohe Auslastung der LNG-Importinfrastruktur von bis zu 90 Prozent angenommen. Durch die Veränderung der Gasimportstruktur und die stärkere Fokussierung auf LNG ist Europa jedoch deutlich mehr von der globalen Verfügbarkeit von LNG abhängig. Dadurch kann beispielsweise die Entwicklung der Gasnachfrage in ostasiatischen Ländern oder die Exportsituation in Regionen wie Ägypten und dem daran angeschlossenen Nahen Osten zu Auswirkungen auf den europäischen Gasmärkten führen.

Die Bilanzanalyse quantifiziert Mengen-, aber keine Preiseffekte. Eine hohe Auslastung der europäischen LNG-Importterminals, wie in der Analyse angenommen, setzt eine entsprechende Zahlungsbereitschaft für LNG voraus. „Eine Verknappung des Gasangebots auf dem globalen Markt führt aktuell immer wieder zu starken Reaktionen der europäischen Gaspreise“, sagt David Schlund, Senior Research Consultant am EWI, der die Analyse mit Hendrik Diers und Michaele Diehl erstellt hat. „In Situationen mit hoher LNG-Nachfrage bei gleichzeitig reduziertem Angebot könnten wir daher in den kommenden Monaten immer wieder kurzfristig höhere Preise sehen. Entspannung auf dem globalen Gasmarkt könnte sich ca. ab dem Jahr 2026 einstellen, wie das EWI in einer früheren Analyse dieses Jahres gezeigt hat.“