Mit einem europäischen CO2-Grenzausgleich ist ein erster Schritt in Richtung fairer Wettbewerbsbedingungen im Hinblick auf Emissionskosten gemacht. Das von der EU-Kommission definierte Ziel kann allerdings (noch) nicht vollständig erreicht werden. Diese und weitere potenzielle Auswirkungen diskutiert das Energiewirtschaftliche Institut (EWI) an der Universität zu Köln im Policy Brief „Implikationen eines europäischen CO2-Grenzausgleichs für den internationalen Handel – Betrachtung mit Fokus auf den Eisen- und Stahlsektor“.

Die EU-Kommission hat im Juli 2021 als Teil des Maßnahmenpakets „Fit for 55“ einen Legislativvorschlag für einen solchen CO2-Grenzausgleich (Carbon Border Adjustment Mechanism, CBAM) für die besonders CO2-intensiven Sektoren Aluminium, Düngemittel, Stahl, Eisen, Zement und Elektrizität vorgelegt. Demnach müssten Importeure für die außerhalb der EU hergestellten Produkte dieser Sektoren Zertifikate kaufen. Die Anzahl der zu kaufenden Zertifikate würde sich dann an den bei der Produktion (direkt) verursachten Emissionen bemessen. Ziel ist es, ein „Level Playing Field“ im Hinblick auf Emissionskosten zu schaffen, also ein „Spielfeld“ bzw. einen Markt, auf dem faire Wettbewerbsbedingungen für die handelnden Unternehmen herrschen.

Hintergrund ist, dass Klimapolitik global unterschiedlich ambitioniert ist. Ist der CO2-Preis in der EU zum Beispiel höher als in einem Nicht-EU-Land, so droht „Carbon Leakage“: Unternehmen, die bislang in der EU angesiedelt sind, könnten ihre Produktion in Länder mit weniger klimapolitischen Auflagen verlagern, um die (höheren) CO2-Preise zu vermeiden. So würden die Emissionen aber nur verschoben, eventuell aufgrund der weniger strengen Auflagen sogar ansteigen.

Die EU-Kommission plant, den CO2-Gehalt von Gütern zunächst lediglich auf Basis der direkten Emissionen, die unmittelbar während des Herstellungsprozesses freigesetzt werden, zu bestimmen. Indirekte Emissionen, wie Emissionen des Abbaus der Ausgangmaterialien, ihrer Aufbereitung sowie der Strom-, Wärme- oder Gaserzeugung, die für den Produktionsprozess notwendig sind, werden zunächst nicht im CBAM berücksichtigt.

Der CBAM-Preis kann durch bereits im Produktionsland gezahlte CO2-Preise reduziert werden. Aktuell hat die Mehrzahl der wichtigsten EU-Handelspartner in den CBAM-Sektoren keine (vergleichbare) CO2-Bepreisung implementiert. So ist damit zu rechnen, dass Importe in die EU teurer werden. Für europäische Produzenten kann es durch die Verteuerung von Importen in den CBAM-Sektoren hingegen attraktiv werden, die EU-Nachfrage selbst zu decken und damit (bisherige) Importe in die EU zu verdrängen.

EU-Produzenten tragen durch den EU-Emissionshandel auch Kosten für indirekte Emissionen, beispielsweise für höhere Strombezugskosten. Ihnen sollen in Zukunft keine kostenlosen CO2-Zertifikate mehr über die „Carbon-Leakage-Liste“ zugeteilt werden. Inwiefern nationale Beihilfen (z.B. die deutsche Strompreiskompensation) parallel bestehen bleiben, ist aktuell offen. „Somit könnte die Nicht-Berücksichtigung indirekter Emissionen im EU-CBAM zu Wettbewerbsverzerrungen führen und die internationale Wettbewerbsfähigkeit von EU-Produzenten schwächen“, sagt Senior Research Consultant Eren Çam, der den Policy Brief gemeinsam mit Lisa Just und Patricia Wild verfasst hat. Der EU-CBAM sei ein erster Schritt in die richtige Richtung, könne aber ein „Level Playing Field“ vermutlich (noch) nicht vollständig erreichen.

In welchem Umfang Exporteure in die EU betroffen wären und wie ihre Handlungsoptionen aussehen, hängt von verschiedenen Faktoren ab:

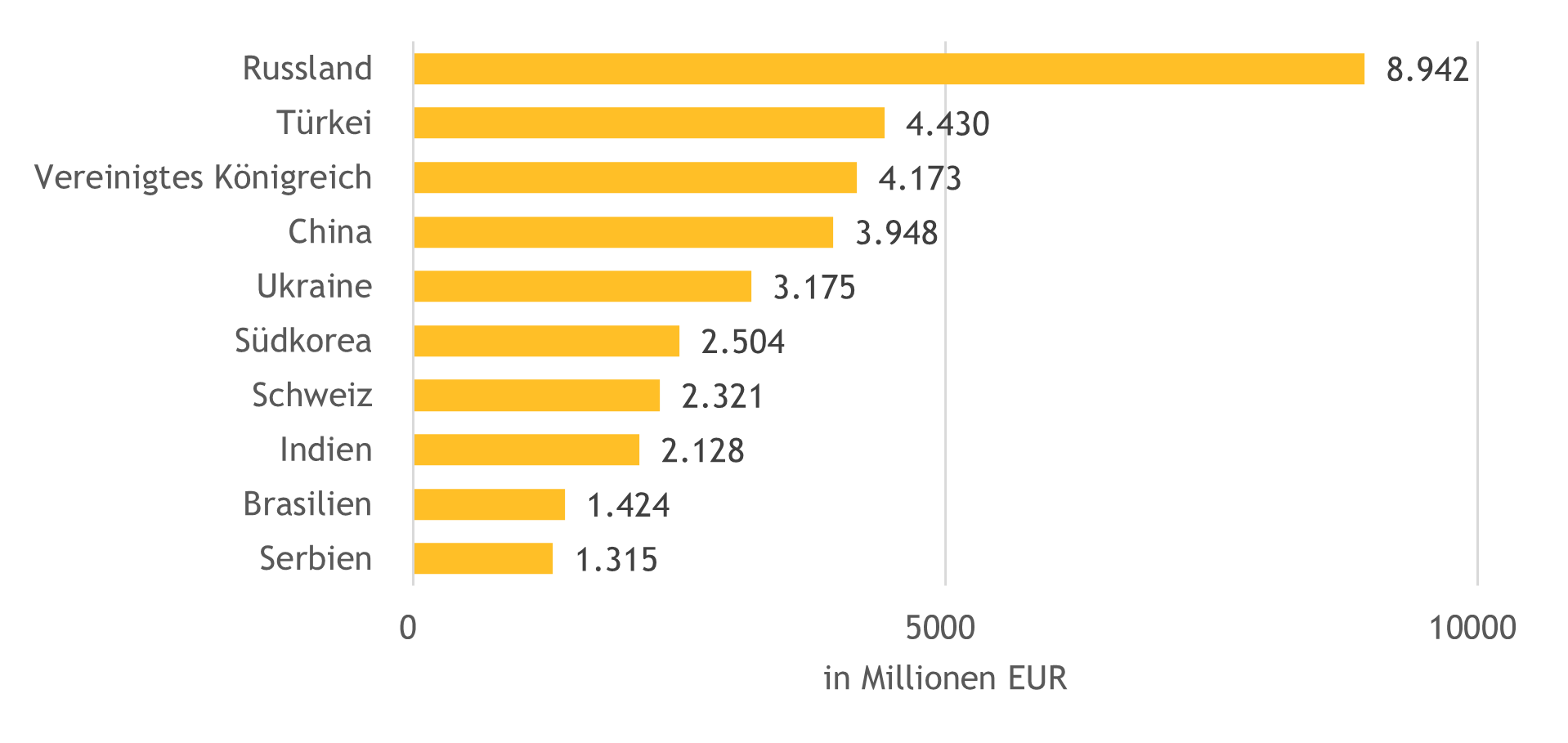

Voraussichtlich am stärksten vom CBAM betroffen sein werden Produzenten in Russland, der Türkei und der Ukraine, insbesondere in der Stahl- und Eisenindustrie. „Sie haben aktuell hohe Exportvolumina und keinen bzw. einen niedrigen CO2-Preis“, sagt Çam.

Vom EU-CBAM betroffene Produzenten haben verschiedene Möglichkeiten, die entstehenden Mehrkosten ihrer Exporte in die EU zu vermeiden oder zu reduzieren: