Die Ausbreitung des Corona-Virus verändert den Alltag der Menschen auf der ganzen Welt. Die Rückwirkungen der Sars-CoV-2-Pandemie sind weltweit auf den Rohstoff- und Wertpapiermärkten stark zu spüren. Auch der Europäische Emissionshandel (EU ETS) ist von den Auswirkungen der Corona-Krise betroffen. Denn die Firmen benötigen vorübergehend weniger Zertifikate als erwartet. Kurzfristig führt die Krise also zu geringeren Emissionen. Doch auch langfristig können durch die neu eingeführte Marktstabilitätsreserve (MSR) Emissionen eingespart werden. Die Krise dient also als erste Bewährungsprobe für diesen Mechanismus – das wird in der folgenden Analyse deutlich. Ob und in welchem Umfang die MSR die durch die Corona-Pandemie eingesparten Emissionen auch langfristig einzusparen vermag, hängt nicht zuletzt vom Verhalten der Firmen im EU ETS ab. Dies zeigt unser neues Working Paper. Im Folgenden werden die Auswirkungen der Corona-Pandemie auf die MSR sowie das Verhalten der beteiligten Firmen Schritt für Schritt analysiert.

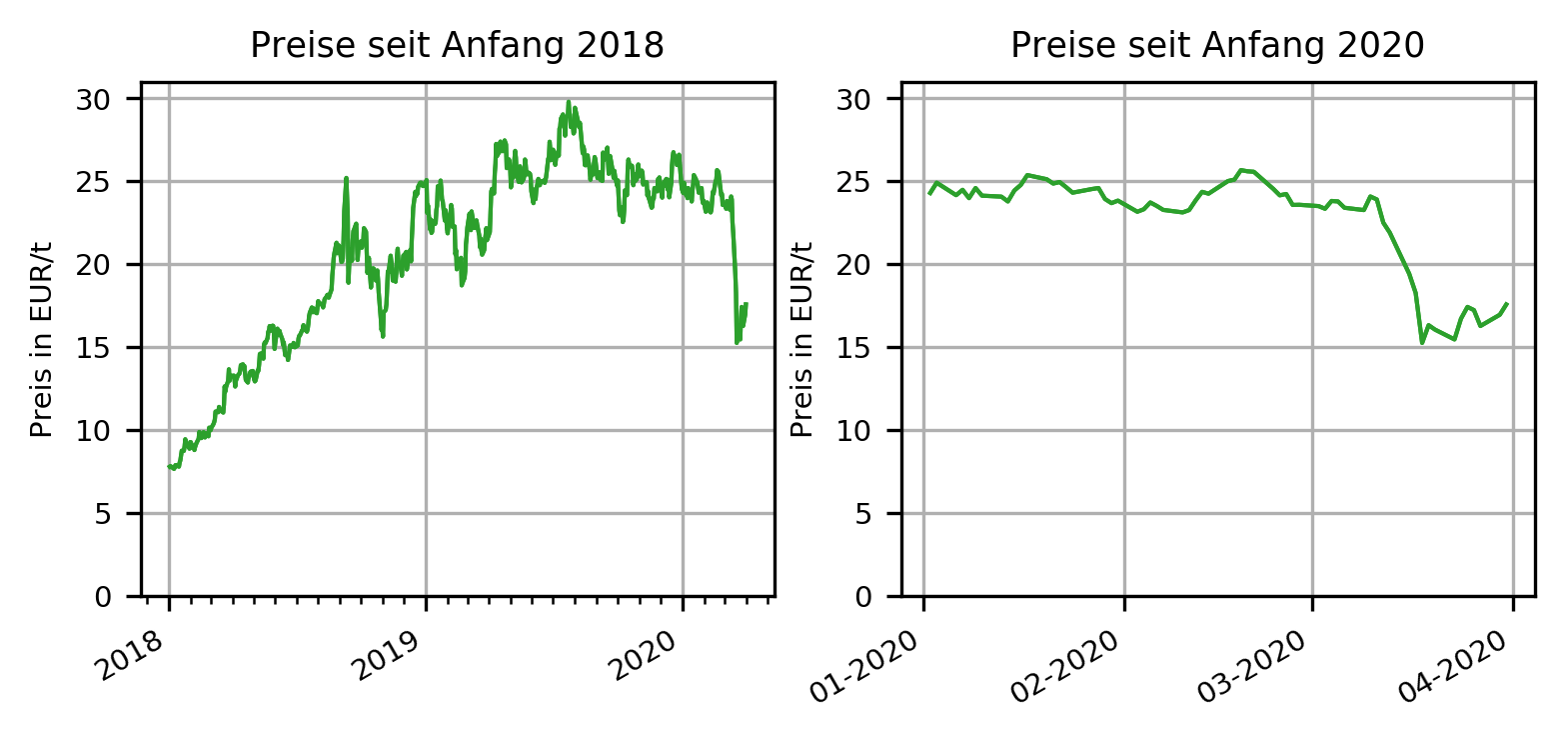

Weil viele Betriebe ihre Produktion gedrosselt oder ganz eingestellt haben, fragt die Industrie nicht nur weniger Strom nach, auch die Nachfrage nach CO2-Zertifikaten sinkt. Sichtbar ist das vor allem in den Zertifikatspreisen: Zu Anfang des Jahres bewegten sich die Zertifikatspreise um 24 Euro pro Tonne CO2, und damit etwa auf dem durchschnittlichen Niveau des Vorjahres. Mit der Ausbreitung des Corona-Virus fiel der Preis rapide; derzeit steht er bei rund 16 Euro pro Tonne CO2.

Firmen benötigen aufgrund der Corona-Krise weniger Zertifikate als erwartet. Trotz gesunkener Preise führt die stagnierende Wirtschaft kurzfristig auch zu geringeren Emissionen. Denn nicht benötigte Zertifikate verbleiben im Markt und können zu einem späteren Zeitpunkt verwendet werden. Die Corona-Krise verschiebt daher Emissionen von heute in die Zukunft. Da der Emissionshandel in den vergangenen Jahren jedoch grundlegend reformiert wurde, steht nur ein Teil der heute eingesparten Zertifikate auch in der Zukunft noch zur Verfügung. Wie lange die Wirtschaft aufgrund der Corona-Krise stagniert, lässt sich zum jetzigen Zeitpunkt nicht vorhersehen. Im reformierten EU ETS hat jedoch bereits ein vorübergehender Rückgang der Emissionen Auswirkungen auf die Gesamtemissionen.

Der Europäische Emissionshandel umfasst aktuell rund 45 Prozent der europäischen Emissionen. Für jede Tonne CO2-Äquivalent, die innerhalb der Sektoren Industrie, Strom und Flugverkehr ausgestoßen wird, muss ein Zertifikat erworben werden. Die Zahl der jährlich ausgegebenen Zertifikate ist begrenzt. Außerdem wird die Ausgabemenge Jahr für Jahr reduziert, sodass die Gesamtemissionen in den EU-ETS-Sektoren über die Zeit sinken.

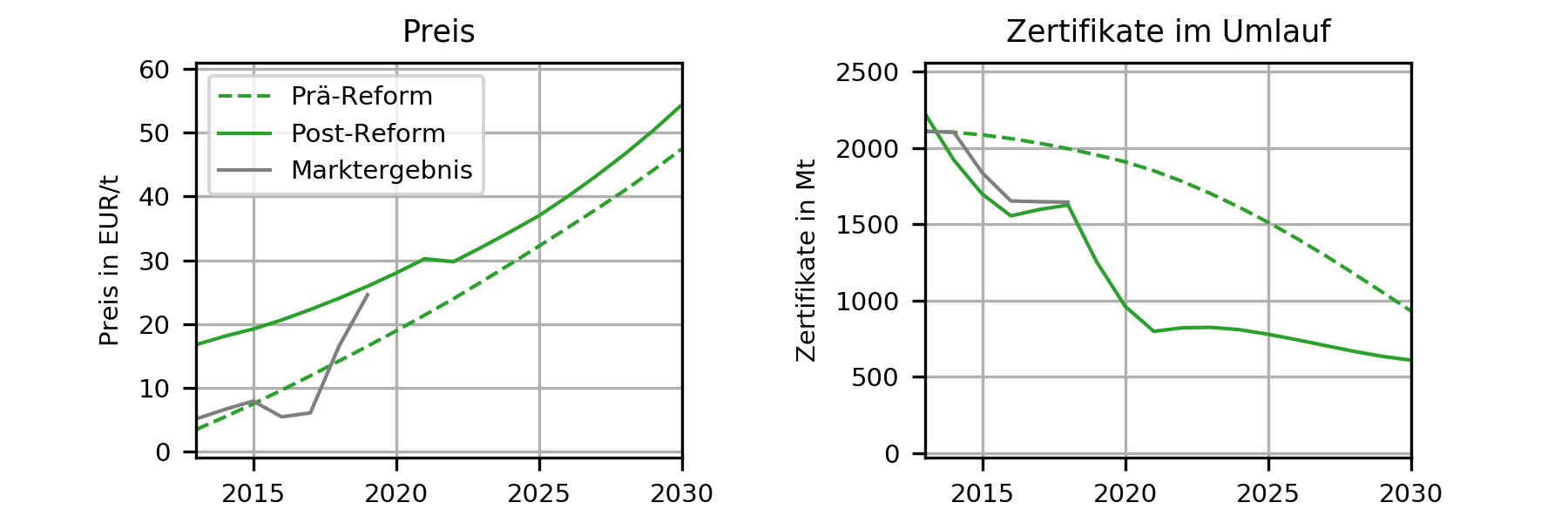

Die Europäische Kommission beschloss in den Jahren 2015 und 2018 grundlegende Reformen des EU ETS. Ziel war es, dass Zertifikatspreise insbesondere in Krisenzeiten stabil bleiben und so langfristige Investitionen zur Treibhausgasminderung angeregt werden. Insbesondere wurden die sogenannte Marktstabilitätsreserve (MSR) und ein Mechanismus zur Löschung von Zertifikaten eingeführt. Wenn Firmen einen großen Vorrat an Zertifikaten ansparen, sorgt die MSR dafür, dass die Ausgabemenge im Folgejahr zusätzlich reduziert wird. Die eingesparten Zertifikate werden dann in die MSR – eine Art öffentliche Reserve – überführt und erst zu einem späteren Zeitpunkt wieder in den Markt gebracht. Übersteigt das Volumen der MSR das Auktionsvolumen eines Jahres, so werden die überschüssigen Zertifikate ab dem Jahr 2023 permanent gelöscht. So wird durch die Reform die zeitliche Verschiebung von Emissionen (der ”temporale Wasserbetteffekt”) geschmälert.

Die Corona-Krise verschiebt die Nachfragekurve nach CO2-Zertifikaten kurzfristig nach unten, da Industrie- und Stromproduktion in Europa fallen. Bei kurzfristig gleichem Angebot sinken somit vorübergehend Zertifikatspreise und realisierte Emissionen. Obwohl Firmen ihre frei gewordenen Zertifikate auf Sekundärmärkten veräußern können, ist davon auszugehen, dass der Nachholeffekt der europäischen Wirtschaft noch etwas auf sich warten lässt und damit auch insgesamt in diesem Jahr weniger emittiert wird. Damit bleibt ein großer Teil der frei gewordenen Zertifikate in Umlauf. Gemäß der neuen Regulierung wird somit die Zahl der Zertifikate in der MSR im Jahr 2021 erhöht, und zwar um knapp ein Viertel der ursprünglichen Emissionsminderung. Aufgrund des heutigen MSR-Volumens ist davon auszugehen, dass jede weitere Erhöhung der MSR auch zusätzlich gelöscht wird. Daher führt die Corona-Krise zu einer Reduktion der Gesamtemissionen.

Wie groß diese zusätzliche Löschung ist, hängt einerseits davon ab, wie stark und wie nachhaltig die oben beschriebene CO2-Nachfragekurve durch die Corona-Krise verschoben wird. Andererseits wird das Marktergebnis (und damit die Höhe der Löschung) auch vom Verhalten und den Erwartungen der Marktakteure entscheidend beeinflusst. Bislang gingen fundamentale Modelle des EU ETS (vgl. Bocklet et al. 2019 und Perino et al. 2016) davon aus, dass alle Marktakteure unter perfekter Voraussicht vollkommen rational entscheiden. Unser neues EWI Working Paper (20/01) zeigt, dass die realen Marktergebnisse im EU ETS nur dann erklärt werden können, wenn Kurzsichtigkeit und Risikoaversion der teilnehmenden Firmen berücksichtigt werden. Mit unserem Modell erklären wir sowohl den starken Preisanstieg nach den Reformen als auch die Anzahl der Zertifikate, die sich derzeit in Umlauf befinden. Die Ergebnisse legen nahe, dass die Firmen im EU ETS durchschnittlich zehn Jahre im Voraus planen und ihr Risiko reduzieren, indem sie Zertifikate in der Höhe einer Jahresemissionsmenge vorhalten (sogenanntes Hedging).

Ein kürzerer Planungshorizont von Firmen führt grundsätzlich zu höheren Emissionen in der kurzen Frist und geringerer Bevorratung mit Zertifikaten. Die Marktstabilitätsreserve erschwert dieses Verhalten, indem sie einen Teil der Zertifikate in die Zukunft verschiebt. Dadurch sinkt das Angebot an Zertifikaten in der kurzen Frist, sodass auch kurzsichtige Firmen bereits heute mehr Emissionen mindern. Allerdings sorgt die Kurzsichtigkeit der Firmen dafür, dass die Zahl der Zertifikate, die durch den Löschungsmechanismus annulliert werden, sinkt. Die Modellergebnisse zeigen, dass bei einem durchschnittlichen Planungshorizont von zehn Jahren nur etwa halb so viele Zertifikate gelöscht werden wie unter perfekter Voraussicht.

Die Vorhaltung von Zertifikaten zu Hedging-Zwecken wiederum verschärft die Wirkung der Reform, da mehr Zertifikate im Umlauf zu einer größeren MSR und somit zu zusätzlicher Löschung führen. (Wenn Firmen eine Jahresmenge an Zertifikaten im Voraus vorhalten (”hedgen”), werden doppelt so viele Zertifikate wie ohne eine solche zusätzliche Bevorratung gelöscht.) Zusätzlich führt Hedging dazu, dass zeitweise die Nachfrage nach Zertifikaten nicht durch das jährliche Zertifikatsangebot bedient werden kann und Preise somit kurzfristig ansteigen.

Eben jenes Zusammenspiel zwischen den Mechanismen der neuen EU-ETS-Regulierung und dem Verhalten der Marktakteure ist essenziell, um zu beziffern, welche Rolle die Corona-Krise für die langfristige CO2-Einsparung in den EU-ETS-Sektoren spielt. Welchen Planungshorizont Firmen im Angesicht der bevorstehenden Rezession anwenden und wie die Corona-Krise die Hedging-Strategie der Firmen ändert, hängt vor allem davon ab, welche Erwartungen sie an die zukünftige wirtschaftliche Lage haben: Gehen Firmen davon aus, dass sich die Emissionen langfristig verringern, so werden sie ihre Hedging-Strategie anpassen und weniger Zertifikate bevorraten. Somit könnte die Zertifikatslöschung reduziert werden und kumulative Emissionen im EU ETS sogar ansteigen. Gleiches gilt, falls Firmen aufgrund der Krise einen stärkeren Fokus auf ihre gegenwärtige wirtschaftliche Situation legen und ihren Planungshorizont verkürzen. Sollten die Marktakteure im EU ETS schon bald wieder zu ihren bisherigen Verhaltensmustern zurückkehren, so kann die MSR trotz eines zu erwartenden Nachholeffekts dafür sorgen, dass zumindest ein Teil der heute eingesparten Emissionen auch dauerhaft gemindert wird.

Die Corona-Krise kann somit als erste Bewährungsprobe für die Markstabilitätsreserve verstanden werden. Ob und in welchem Umfang die MSR die durch die Corona-Pandemie eingesparten Emissionen auch langfristig einzusparen vermag, hängt hierbei nicht zuletzt vom Verhalten der Firmen im Markt ab.