Im Jahr 2023 sind die Brennstoffpreise gesunken und es waren mehr konventionelle Kraftwerke am Markt. Dass mehr konventionelle Kraftwerke am Markt teilnahmen, stand im Gegensatz zum Abwärtstrend der vergangenen Jahre. Grund hierfür waren gesetzliche Vorgaben, die die Stilllegung von Kohlekraftwerken verzögerten und vorhandene Kraftwerke aus den Reserven an den Markt brachten (so genannte „Marktrückkehrer“).

Das sind die zentralen Ergebnisse der Analyse „Entwicklung der konventionellen Kraftwerkskapazitäten am deutschen Strommarkt“ des Energiewirtschaftlichen Instituts an der Universität zu Köln (EWI). Die Analyse von Dr. Fabian Arnold, Jakob Junkermann und Martin Lange basiert unter anderem auf dem EWI Merit-Order Tool 2023. Das Tool ist nun kostenlos auf der Homepage des EWI verfügbar. Mit dem EWI Merit-Order Tool kann die mittlere Einsatzreihenfolge konventioneller Kraftwerke anhand ihrer Grenzkosten abgebildet werden. Die Einsatzreihenfolge, die so genannte Merit-Order, ist ein zentraler Bestandteil der Preisbildung an Strombörsen: Das teuerste zur Deckung der Nachfrage benötigte Kraftwerk in jeder Stunde bestimmt den Preis für alle Marktteilnehmer, es ist also preissetzend.

Marktrückkehrer haben verfügbare Kraftwerkskapazität vergrößert

Im Vergleich zur Merit-Order des Jahres 2022 sind deutliche Veränderungen zu erkennen. „In diesem Jahr lassen sich zwei Effekte beobachten: Erstens führten gesunkene Gas- und Kohlepreise zu einer flacheren Merit-Order-Kurve. Zweitens haben so genannte Marktrückkehrer die am Markt verfügbare Kraftwerkskapazität vergrößert“, sagt Dr. Fabian Arnold. „Die flachere Merit-Order-Kurve bedeutet, dass sich die Grenzkosten der verschiedenen Kraftwerkstechnologien angenähert haben.“

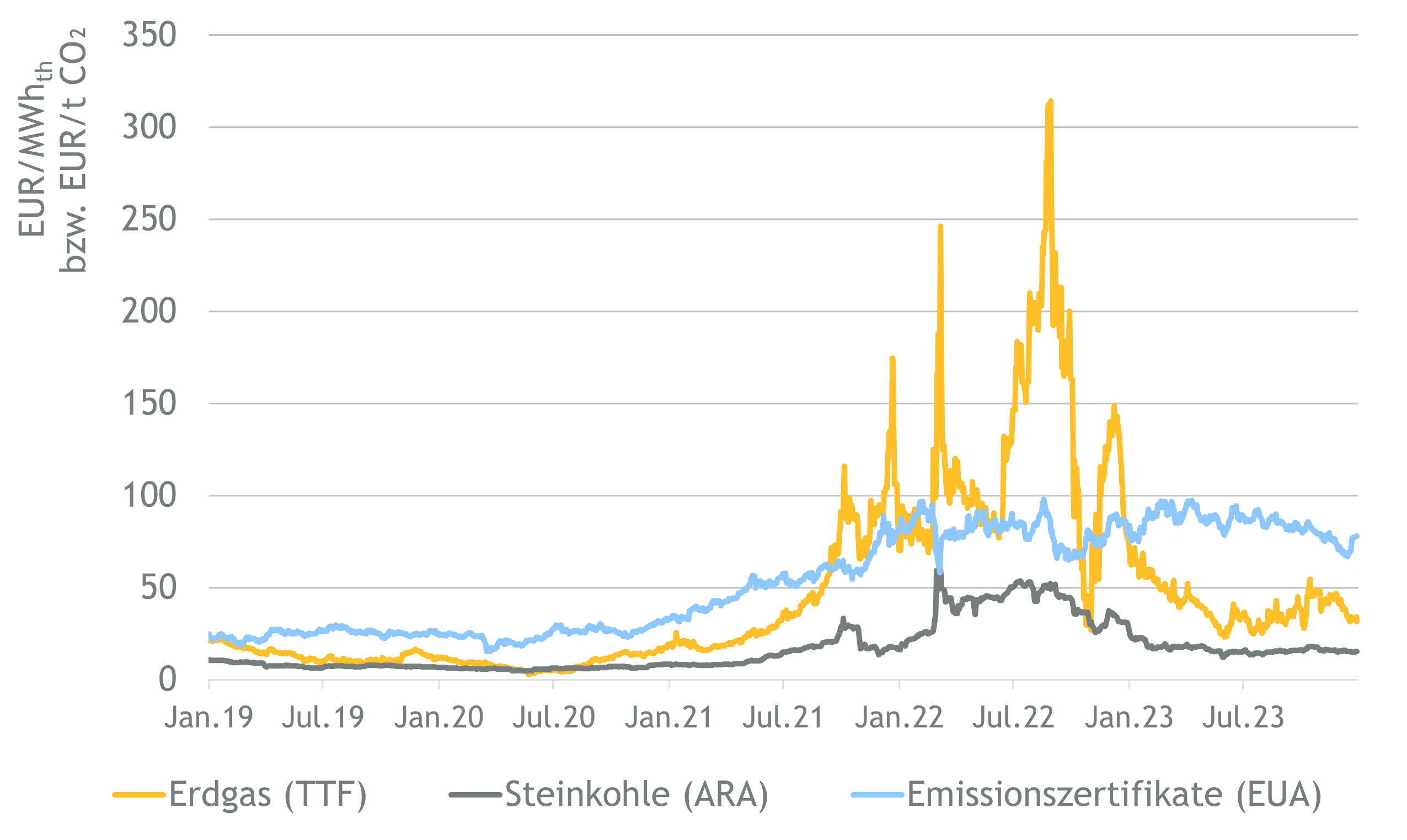

Im Jahr 2023 sind die Preise für konventionelle Brennstoffe wieder gesunken. So kostete Erdgas im Jahr 2023 im Durchschnitt 67 Prozent weniger als im Vorjahr. Steinkohle war rund 58 Prozent günstiger. Der Preis für Emissionszertifikate blieb ungefähr gleich (+4 Prozent). Durch die Preisrückgänge waren wieder mehr Gaskraftwerke auf einem Niveau mit ihren kohlebetriebenen Pendants.

Konventionelle Kraftwerke kehrten befristet an den Strommarkt zurück

Die zusätzlichen konventionellen Kraftwerke am Markt kehrten im Zuge des Ersatzkraftwerkebereithaltungsgesetzes (EKBG) in den Jahren 2022/2023 befristet an den Strommarkt zurück. Hierbei handelte es sich hauptsächlich um Braun- und Steinkohlekraftwerke aus den vorhandenen Reserven. Dazu kamen Kohlekraftwerke, die im Zuge des Kohleausstiegs in den Jahren 2022 und 2023 vom Netz hätten gehen sollen. Mit dem Auslaufen des EKBG sollen diese Marktrückkehrer-Kraftwerke den Strommarkt Ende März 2024 wieder verlassen.

„In den kommenden Jahren ist mit einem weiteren Rückgang konventioneller Erzeugungskapazitäten am Strommarkt zu rechnen, da das EKBG ausläuft und weitere Kohlekraftwerke aufgrund des Kohleausstiegs den Markt ebenfalls verlassen“, sagt Arnold. Zugleich könnten die Stromnachfrage und Lastspitzen steigen, etwa durch die Elektrifizierung von Wärme und Verkehr. „Die wegfallenden Kraftwerkskapazitäten könnten kompensiert werden, etwa durch den Zubau neuer Kraftwerkskapazitäten wie erneuerbare Energien, wasserstofffähige Gaskraftwerke, verstärkte europäische Marktintegration sowie den Ausbau von Flexibilitäten und Speichern.“